Dichiarazione di dissesto di un Ente Locale: procedura ed effetti

L’art.244 del Testo Unico sull’ordinamento degli enti locali stabilisce che si ha dissesto finanziario quando un ente non è più in grado di assolvere alle “ordinarie funzioni” ed ai servizi definiti indispensabili, quando nei confronti dell’Ente esistono crediti di terzi ai quali non si riesce a far fronte con il mezzo ordinario del riequilibrio di bilancio né con lo strumento straordinario del debito fuori bilancio.

Il dissesto è una cosa ben diversa dal fallimento di un’impresa privata in quanto non si può determinare l’estinzione del Comune proprio perché gli enti locali non possono cessare di esistere come una semplice impresa privata, ma è necessario garantire la continuità amministrativa. È una procedura che crea una frattura tra la precedente amministrazione e l’amministrazione controllata, permettendo al Comune in dissesto di ripartire libero dai debiti ma libero anche dai crediti e dal suo patrimonio, che verranno ceduti per consentire la liquidazione. Sarà opportuno definire un piano di rientro perché in mancanza l’Ente sarebbe esposto ai tanto temuti interessi passivi sul debito anche se non si contraggono nuovi debiti.

La deliberazione recante la dichiarazione di dissesto finanziario è adottata dal consiglio comunale, il quale deve valutare le cause che lo hanno determinato. La determinazione e la relazione dell’organo di revisione sono trasmesse, entro 5 giorni dalla data di esecutività, al Ministero dell’interno ed alla Procura regionale presso la Corte dei conti competente per territorio.

La deliberazione è pubblicata per estratto nella Gazzetta Ufficiale della Repubblica Italiana a cura del Ministero dell’interno unitamente al decreto del Presidente della Repubblica di nomina dell’organo straordinario di liquidazione (OSL). Quest’ultimo viene incaricato al fine di gestire le insolvenze cui viene affidata la gestione degli oneri pregressi e viene dato il compito di redigere un piano di estinzione dei debiti che ha come obiettivo quello di azzerare la situazione di deficit. Una volta nominato, l’Organo Straordinario di Liquidazione si occuperà di effettuare la ricognizione degli insoluti del Comune, così come si occuperà di stabilire l’entità della “massa passiva”, cioè dell’insieme dei crediti che possiede il comune.

L’art. 252, comma 4, T.U. n. 267/2000 dispone che “L’organo straordinario di liquidazione ha competenza relativamente a fatti ed atti di gestione verificatisi entro il 31 dicembre dell’anno precedente a quello dell’ipotesi di bilancio riequilibrato”, e l’art. 5, comma 2, d.l. n. 80/2004 conv. in l. n. 140/2004 precisa che ai fini dell’applicazione degli artt. 252, comma 4, e 254, comma 3, T.U. n. 267/2000, “si intendono compresi nelle fattispecie ivi previste tutti i debiti correlati ad atti e fatti di gestione verificatisi entro il 31 dicembre dell’anno precedente a quello dell’ipotesi di bilancio riequilibrato, pur se accertati, anche con provvedimento giurisdizionale, successivamente a tale data ma, comunque, non oltre quella di approvazione del rendiconto della gestione di cui all’articolo 256, comma 11, del medesimo testo unico”.

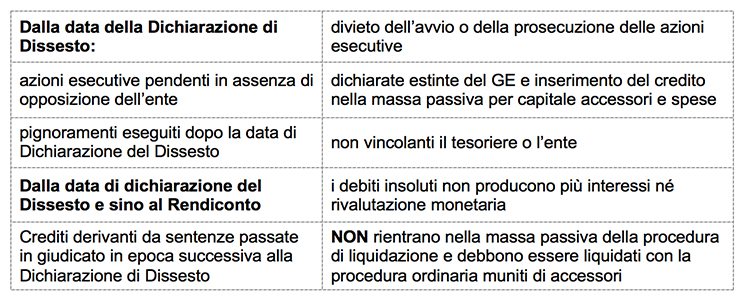

Ciò è ribadito da una più recente giurisprudenza del Consiglio di Stato (cfr. sentenza Cons. Stato sez. V 11 giugno 2013 n. 3232), secondo cui, se il debito di cui si controverte, ancorché abbia origine in epoca antecedente alla dichiarazione di dissesto, è stato accertato, mediante sentenza passata in giudicato in data successiva, non ricade nel divieto di introduzione e prosecuzione delle azioni esecutive, attualmente previsto dall’art. 248 del d.lgs.267/2000.

Dalla data della dichiarazione di dissesto i singoli creditori non possono intraprendere o proseguire azioni esecutive per i debiti che rientrano ormai nella competenza dell’organo straordinario di liquidazione fino all’approvazione del rendiconto di cui all’art. 256 del T.U., né che i debiti insoluti possano produrre rivalutazione monetaria e interessi di qualsiasi natura. Per procedere con le azioni esecutive per il recupero del credito bisognerà attendere la nomina del Commissario, per la quale, sono necessari dai 3 ai 5 mesi. Alla nomina seguirà poi la fase di insediamento dell’OSL, che può durare anche fino a 6 mesi. Il fornitore può, dunque, fare richiesta di ammissione alla massa passiva del Comune che ha dichiarato dissesto, al fine di recuperare i propri crediti. Per l’effettivo pagamento ai creditori, a quel punto ci sono due possibili procedure, una Ordinaria e una Semplificata.

La procedura Ordinaria prevede che l’OSL disponga il pagamento dell’intero debito, ma solo a seguito dell’accertamento della sussistenza dei crediti. Per portare a termine tali indagini possono trascorrere anche 5 anni. Al contrario la procedura semplificata di cui all’art. 258 del T.U. consente di ottenere il saldo del credito in tempi più brevi, circa 12 mesi ma con una riduzione che può variare dal 40% al 60% sul totale. A questo fine, è necessaria, la certificazione dei crediti, ovvero l’attestazione dell’esistenza, dell’ammontare e della certezza, liquidità ed esigibilità dei crediti vantati nei confronti della Pubblica Amministrazione (Enti territoriali locali, Ministeri, società pubbliche, ASL, Autorità, etc.

E se l’imprenditore o la PMI che vanta crediti verso un Comune in dissesto non può permettersi di aspettare 4 o 5 anni per recuperare la totalità del credito o addirittura solo la metà?

La soluzione più semplice per ottenere immediatamente (entro 10 giorni) liquidità è la cessione del credito, ovvero l’acquisto dei crediti verso i Comuni in dissesto finanziario da parte di società di intermediazione (factor) a fronte di uno sconto sul totale. Scegliendo di cedere i propri crediti verso la PA in dissesto, si ha anche la possibilità (in base alle specifiche necessità) di portare in detrazione il 35% della parte mancante di credito, mettendola in bilancio come perdita.

Salvis Juribus – Rivista di informazione giuridica

Direttore responsabile Avv. Giacomo Romano

Listed in ROAD, con patrocinio UNESCO

Copyrights © 2015 - ISSN 2464-9775

Ufficio Redazione: redazione@salvisjuribus.it

Ufficio Risorse Umane: recruitment@salvisjuribus.it

Ufficio Commerciale: info@salvisjuribus.it

***

Metti una stella e seguici anche su Google News

The following two tabs change content below.

Ginevra Mannara

Nata a Salerno il 17.01.1996, dottoressa in Giurisprudenza. Ha svolto una tesi sperimentale in Diritto Amministrativo (La Trasparenza come principio cardine del procedimento amministrativo).

Ultimi post di Ginevra Mannara (vedi tutti)

- Quietanza di pagamento: natura giuridica e regime di impugnazione - 3 Gennaio 2021

- Dichiarazione di dissesto di un Ente Locale: procedura ed effetti - 28 Novembre 2020