Le frodi IVA nelle operazioni transfrontaliere

L’abolizione delle frontiere doganali nel 1993 e l’introduzione di un meccanismo di applicazione dell’IVA a destinazione (seppure “transitorio”), con la conseguente introduzione dello strumento basato sull’esenzione dell’imposta per la tassazione nel luogo del consumo, avevano fin da subito portato alla vulnerabilità del sistema ed il proliferare di fenomeni fraudolenti, soprattutto in settori caratterizzati da elevata richiesta di mercato.

L’esenzione da IVA in passaggi intermedi ha finito per erodere gettito per gli Stati membri, poiché l’IVA non riscossa incide enormemente sulle risorse proprie dell’Unione Europea[1].

Il regime transitorio degli scambi unionali e l’asimmetria applicativa dell’IVA, accompagnate dal regime di non imponibilità delle cessioni intracomunitarie, genera per un determinato soggetto possibilità di un credito d’imposta che, in presenza di altri soggetti “fantasma” che si frappongono nel flusso applicativo dell’imposta, determinano il contrarsi del gettito IVA a favore dello Stato cui viene richiesto tale credito.

Sebbene fenomeni fraudolenti siano sempre esistiti, non si può sottacere dunque che il vulnus rappresentato dall’attuale sistema applicativo dell’Iva comunitaria dia costantemente adito a manovre sempre più diversificate e delle quali, le frodi cc.dd. “carosello” (o “dell’operatore fantasma”) rappresentano certamente le più utilizzate e quelle più insidiose per erodere gettito sulla cifra d’affari europea.

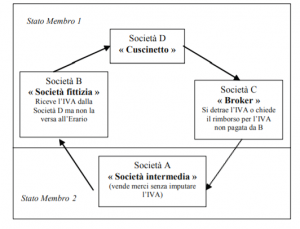

La frode si configura nel seguente modo[2]: una cosiddetta “società intermedia” (A) effettua una fornitura di merci intracomunitaria esente ad una “società fittizia” (B) in un altro Stato membro. La società (B) acquista le merci senza pagare l’IVA e poi effettua una fornitura nazionale ad una terza società (C), denominata “broker”. La “società fittizia” incassa l’IVA sulle vendite fatte al “broker”, ma non versa l’IVA all’Erario e scompare. Il “broker” (C) chiede il rimborso dell’IVA sugli acquisti effettuati presso B. Di conseguenza, la perdita finanziaria per l’Erario è pari all’IVA pagata da C a B. In seguito, la società C può dichiarare una fornitura intracomunitaria esente alla società (A) e quest’ultima può, a sua volta, effettuare una fornitura intracomunitaria esente a (B) ed il ciclo della frode si ripete, e questo spiega l’appellativo di “frode carosello”.

Per sviare le indagini sull’IVA, le merci vengono spesso fornite da (B) a (C) tramite società intermediarie, denominate “società cuscinetto”. Può capitare che la società cuscinetto sia all’oscuro della frode in atto, ma nella maggior parte dei casi è conscia del fatto di essere coinvolta in un tipo di transazione irregolare (data la natura insolita della transazione commerciale).

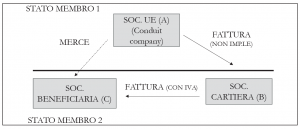

In termini pratici, dunque, la frode carosello è realizzata con il coinvolgimento di soggetti economici stabiliti in un Paese UE (anche denominate “conduit company”), che acquistano e vendono beni ma risultano “neutre” dal punto di vista dell’imposta. Tra la “conduit company” e il cliente nazionale si inserisce una società interposta (c.d. “missing trader” o “società cartiera”) costituita per il solo scopo di frodare il fisco e che, nel giro di un periodo molto breve, viene posta in liquidazione o fatta scomparire.

In termini pratici, dunque, la frode carosello è realizzata con il coinvolgimento di soggetti economici stabiliti in un Paese UE (anche denominate “conduit company”), che acquistano e vendono beni ma risultano “neutre” dal punto di vista dell’imposta. Tra la “conduit company” e il cliente nazionale si inserisce una società interposta (c.d. “missing trader” o “società cartiera”) costituita per il solo scopo di frodare il fisco e che, nel giro di un periodo molto breve, viene posta in liquidazione o fatta scomparire.

La “società cartiera”, sfruttando il meccanismo applicativo dell’IVA a destinazione, acquista i beni senza applicazione dell’imposta e, successivamente, li rivende agli operatori nazionali, solitamente a prezzi più concorrenziali rispetto a quelli correnti di mercato. Lo scopo della “cartiera” è appunto quello di creare esclusivamente documentazione/ fatture per operazioni inesistenti e sono generalmente amministrate da soggetti prestanome.

Attraverso l’interposizione di soggetti che acquistano solo fittiziamente dal fornitore comunitario e li rivendono al reale compratore assumono su di sé il debito d’imposta senza dichiararlo, mentre l’acquirente nazionale si trova ad utilizzare fatture con IVA, ottenendo un credito da chiedere a rimborso.

La frode può risultare anche più articolata, quando i beni oggetto di acquisto intracomunitario, oltre essere immessi nel mercato nazionale, possono subire altri passaggi ed essere ceduti ad un secondo fornitore sempre residente in un Paese membro UE, secondo uno schema circolare (da qui il nome di “carosello”).

La frode può risultare anche più articolata, quando i beni oggetto di acquisto intracomunitario, oltre essere immessi nel mercato nazionale, possono subire altri passaggi ed essere ceduti ad un secondo fornitore sempre residente in un Paese membro UE, secondo uno schema circolare (da qui il nome di “carosello”).

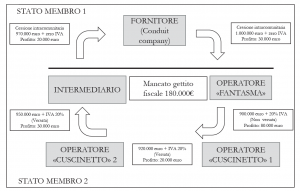

Potremmo quindi avere un soggetto interponente o “Broker”, cioè un soggetto che acquista da un fornitore nazionale, registrando il relativo credito IVA, e cede sempre sul mercato nazionale o all’ estero in regime di non imponibilità, per cui il cedente intracomunitario (l’intermediario) ha diritto al rimborso dell’IVA sull’acquisto dal fornitore nazionale, oppure vende senza IVA ex art. 8 a falsi esportatori abituali[3].

Infine tra cartiera ed intermediario si può anche trovare una società cuscinetto (o “Buffer”) con lo scopo di acquistare beni dalla cartiera e rivenderli all’intermediario con regolare fattura. La società cuscinetto fa da “filtro” ed effettua il regolare versamento dell’IVA pari alla differenza fra il credito derivante dall’acquisto dei beni e il debito dovuto alla cessione all’intermediario.

Nell’ambito delle casistiche generali, avuto riguardo allo sviluppo temporale negli anni, si è visto come la frode ha riguardato una tipologia diversificata di merci, anche se i beni che più di altri sono stati oggetto di manovre fraudolente sono stati quelli con alto valore unitario e in genere non deperibili, spesso a contenuto tecnologico e, più in generale, agevolmente trasportabili e di largo consumo (ad esempio, autoveicoli, carburanti e prodotti petroliferi, prodotti informatici, telefoni cellulari, elettrodomestici); inoltre, si tratta di beni prevalentemente assoggettati ad aliquota IVA ordinaria, così da consentire agli organizzatori delle frodi la massimizzazione del profitto illecito[4].

Particolare attenzione è stata dedicata negli anni al settore degli autoveicoli e agli abusi perpetrati nel c.d. “regime del margine”, di cui agli articoli 36 e segg. del D.L. 41/1995[5].

Particolare attenzione è stata dedicata negli anni al settore degli autoveicoli e agli abusi perpetrati nel c.d. “regime del margine”, di cui agli articoli 36 e segg. del D.L. 41/1995[5].

Al fine di evitare fenomeni distorsivi di doppia imposizione, la tassazione IVA dei beni oggetto del regime avviene solo sull’utile lordo realizzato dal rivenditore, ovvero sul margine (rectius differenza) fra il prezzo di vendita e quello di acquisto, maggiorato delle spese di riparazione e di quelle accessorie.

La Direttiva UE n. 115/2001[6] ha previsto per tutti i Paesi membri l’obbligo di indicare in fattura l’informazione relativa all’applicazione del regime del margine ed i relativi beni vengono sottratti alla categoria delle operazioni intracomunitarie per essere invece considerate operazioni “interne” da assoggettare ad imposta nello Stato membro del cedente (ex art. 37 comma 2, del D.L. 41/95[7]).

L’art. 38 comma 4 del D.L. 331/93 stabilisce che: “… i mezzi di trasporto non si considerano nuovi alla duplice condizione che abbiano percorso oltre seimila chilometri e la cessione sia effettuata decorso il termine di sei mesi dalla data del provvedimento di prima immatricolazione o di iscrizione in pubblici registri o di altri provvedimenti equipollenti”.

Affinché si possa usufruire di tale regime nel commercio di autoveicoli, occorre la presenza di due condizioni:

– il mezzo deve aver percorso più di 6.000 km;

– la cessione deve avvenire oltre 6 mesi dalla data di prima immatricolazione.

L’articolo 36 del decreto, stabilisce poi che la compravendita di auto usate debba essere effettuata applicando l’IVA secondo il sistema del margine, se è stata acquistata:

– da un privato che non abbia esercitato la detrazione;

– da un soggetto in regime dei contribuenti minimi o in regime agevolato;

– da un soggetto che ha, a sua volta, adottato il regime del margine.

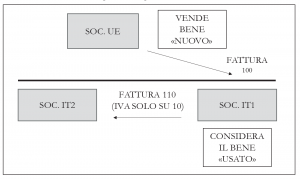

Nel commercio di autoveicoli si “abusa” del regime del margine spesso per mascherare un’operazione di acquisto comunitario. Infatti quando si attua un’operazione intraunionale, ai fini dell’immatricolazione o voltura del veicolo oggetto dell’acquisto, occorre presentare al dipartimento per i Trasporti terrestri una copia del modello F24 per il versamento delle imposte su ogni veicolo, riportando altresì il numero di telaio e l’ammontare dell’Iva assolta in occasione della prima cessione interna (ex articolo 1, comma 9, del D.L. 262/2006[8]).

Per quanto affermato pocanzi non sussistono obblighi qualora il veicolo venga acquistato in regime del margine. La dicotomia legale consente ad alcuni operatori disonesti di approfittare di notevoli vantaggi, ponendosi sul mercato delle auto con prezzi altamente competitivi.

In pratica la frode in questo settore si esplica attraverso una prima “cartolare” cessione intracomunitaria in regime di non imponibilità verso clienti/soggetti interposti nazionali o comunitari, i quali – a loro volta – cedono in regime del margine a società “filtro” o direttamente agli autosaloni finali interlocutori. Questi ultimi possono così immettere sul mercato nazionale autoveicoli nuovi sui quali l’IVA si sarebbe dovuta calcolare sull’intero valore del bene e non attraverso il meccanismo della differenza di margine tra nuovo ed usato. In questa fattispecie la cartiera svolge un ruolo diverso rispetto al “carosello” tradizionale, in quanto non è preordinatamente costituita per omettere il versamento dell’IVA ovvero “scomparire”, ma deve invece attestare documentalmente un regime speciale di applicazione dell’imposta senza che vi siano i relativi presupposti normativi.

Per porre un freno anche a questa tipologia di frode, l’articolo 9 del D.L. 124/2019[9] ha inserito il comma 9-bis nell’articolo 1 del D.L. 262/2006, affidando all’Agenzia delle Entrate il compito di verificare preventivamente la sussistenza delle condizioni di esclusione dal versamento Iva mediante F24, ai fini dell’immatricolazione dell’auto oggetto dell’acquisto intra UE, e di comunicare gli esiti al Dipartimento per i Trasporti terrestri.

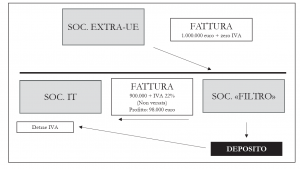

Anche i depositi fiscali IVA, normati dall’art. 50-bis del D.L. 331/1993, possono prestarsi alla commissione di frodi a causa della particolare applicazione dell’imposta.

Anche i depositi fiscali IVA, normati dall’art. 50-bis del D.L. 331/1993, possono prestarsi alla commissione di frodi a causa della particolare applicazione dell’imposta.

Nella prassi più consolidata può verificarsi che un operatore nazionale interpone fittiziamente tra sé ed il reale fornitore di beni extra-UE una società “filtro”, la quale effettua l’importazione, immagazzina la merce in deposito e procede poi con l’estrazione mediante emissione di autofattura ex art. 17, comma 3, del Decreto IVA.

Potrebbe addirittura verificarsi che l’immissione della merce nel deposito sia soltanto cartolare e non effettiva.

Una volta effettuata l’estrazione dal deposito la società “filtro” cede la merce a prezzi “sottocosto” all’operatore nazionale (lasciando per sé solo un minimo guadagno) e non versando la relativa IVA ordinaria sulla vendita. L’operatore nazionale, reale fruitore della frode, detrae l’IVA sugli acquisti addebitatagli dalla società “filtro” che ha fittiziamente creato per tale artifizio.

In alternativa la società “filtro” potrebbe vendere la merce senza fattura allo stesso soggetto nazionale o ad altri clienti, facendo figurare che la merce sia stata destinata alla vendita all’estero.

Qualunque sia la tipologia di frode perpetrata nei settori evidenziati, il legislatore nazionale si è dotato di strumenti afflittivi molto incisivi, riconducibili essenzialmente alle norme in tema di fatturazioni per operazioni inesistenti (o F.O.I.)[10].

Nello specifico si contesta a carico dei soggetti interposti o “cartiere” l’emissione di F.O.I., la cui condotta è punita dall’art. 8 del D.Lgs. n. 74/2000[11], mentre in capo all’utilizzatore/interponente il reato di utilizzo di F.O.I. ex art. 2 del medesimo decreto legislativo[12].

Nello specifico, se lo scambio di beni dovesse rivelarsi reale, le fatture saranno sempre considerate “soggettivamente false”, in quanto operazioni commerciali poste in essere da soggetti diversi da quelli reali o comunque divergenti dalla realtà cartolare, ossia mediante l’intervento di soggetti “cartiere”. Allo stesso modo, qualora anche lo scambio di beni sia solo cartolare e non effettivo, le fatture saranno considerate “oggettivamente inesistenti”, poiché nessuna sostanza è riconducibile al rapporto commerciale sottostante.

E’ da evidenziare inoltre che l’omesso versamento dell’IVA da parte della società “cartiera” permette all’acquirente di acquistare beni a condizioni di mercato molto concorrenziali, in virtù del fatto che il bene viene ceduto anche ad un prezzo “sottocosto”.

Lo stesso acquirente poi si posizionerà sul mercato interno vendendo a condizioni più vantaggiose rispetto agli altri operatori “onesti” che operano legalmente.

Dal punto di vista amministrativo e di garanzia erariale, l’impianto sanzionatorio è integrato dall’art. 21, comma 7 del Decreto IVA, ove si prescrive che: “Se il cedente o prestatore emette fattura per operazioni inesistenti, ovvero se indica nella fattura i corrispettivi delle operazioni o le imposte relative in misura superiore a quella reale, l’imposta è dovuta per l’intero ammontare indicato o corrispondente alle indicazioni della fattura”.

La norma racchiude in sé le situazioni in cui, come nelle frodi di specie, si verifica una divergenza tra la realtà commerciale e la sua rappresentazione cartolare, al di là delle cause che hanno determinato tale dislivello.

Per costante orientamento giurisprudenziale, con specifico riferimento alle ipotesi di fatture per operazioni soggettivamente inesistenti – che sono caratterizzate dal fatto che la merce acquistata dal contribuente che esercita il diritto alla detrazione I.V.A. proviene in realtà da soggetto diverso da quello fittiziamente interposto che ha emesso la fattura, incassando l’I.V.A. ed omettendo poi di versarla all’Erario – l’Amministrazione finanziaria, se contesta che la fatturazione attiene ad operazioni inserite o meno nell’ambito di una frode carosello, ha l’onere di provare, non solo l’oggettiva fittizietà del fornitore, ma anche la consapevolezza del destinatario che l’operazione si inseriva in una evasione dell’imposta, dimostrando, anche in via presuntiva, in base ad elementi oggettivi e specifici, che il contribuente era a conoscenza, o avrebbe dovuto esserlo, usando l’ordinaria diligenza, della sostanziale inesistenza del contraente; qualora l’Amministrazione assolva detto onere probatorio, grava sul contribuente la prova contraria di avere adoperato, per non essere coinvolto in un’operazione volta ad evadere l’imposta, la diligenza massima esigibile da un operatore accorto, secondo criteri di ragionevolezza e di proporzionalità in rapporto alle circostanze del caso concreto, non assumendo rilievo, a tal fine, né la regolarità della documentazione contabile esibita e dei pagamenti, né che la merce sia stata effettivamente consegnata, trattandosi di circostanze non concludenti, la prima in quanto insita nella stessa nozione di operazione soggettivamente inesistente, e la seconda perché relativa ad un dato di fatto inidoneo di per sé a dimostrare l’estraneità alla frode[13].

In ordine all’elemento soggettivo, se è vero che non è ipotizzabile un automatismo probatorio e che al destinatario non compete, di norma, conoscere la struttura e le condizioni di operatività del proprio fornitore, sussiste, tuttavia, un obbligo di verifica, nei limiti dell’esigibile, in presenza di indici personali ed operativi anomali dell’operazione commerciale, tali da evidenziare irregolarità o da ingenerare dubbi di una potenziale evasione[14].

Per contrastare i fenomeni di frode carosello, il legislatore ha altresì introdotto un criterio di solidarietà nel pagamento dell’imposta (art. 60-bis del Decreto IVA[15]).

La norma introduce un meccanismo di solidarietà IVA in capo al cessionario quale reale acquirente, in caso di omesso versamento dell’imposta da parte del cedente e nei casi in cui il prezzo della cessione sia inferiore al valore normale per quelle categorie merceologiche più sensibili a rischi di frode e contemplate da appositi decreti ministeriali[16].

Ai sensi del comma 3, La responsabilità solidale è esclusa se l’acquirente dimostra documentalmente che il prezzo inferiore dei beni è stato determinato in ragione di eventi o situazioni di fatto oggettivamente rilevabili o sulla base di specifiche disposizioni di legge e che comunque non è connesso con il mancato pagamento dell’imposta[17].

La consapevolezza dell’acquirente ha rilevanza anche alla luce delle recenti novità introdotte dal D.Lgs. n. 75/2020[18] di modifica di alcune disposizioni del D.Lgs. 231/2001[19], in tema di responsabilità amministrativa degli enti.

Il Decreto legislativo del 2020 ha recepito la Direttiva UE n. 2017/1371 (c.d. Direttiva “Pif ”), relativa alla lotta contro la frode che lede gli interessi finanziari dell’Unione mediante il diritto penale, con specifico riferimento alle sanzioni in tema di frodi fiscali commesse in ambito Iva.

L’art. 5 del D.Lgs. n. 75/2020 prevede che, in relazione alla commissione dei delitti previsti dal D.Lgs. n. 74/2000, se commessi nell’ambito di sistemi fraudolenti transfrontalieri e al fine di evadere l’imposta sul valore aggiunto per un importo complessivo non inferiore a dieci milioni di euro, si applicano all’ente:

– per il delitto di dichiarazione infedele previsto dall’art. 4 del D.Lgs. n. 74/2000, la sanzione pecuniaria fino a trecento quote;

– per il delitto di omessa dichiarazione previsto dall’art. 5 del D.Lgs. n. 74/2000, la sanzione pecuniaria fino a quattrocento quote;

– per il delitto di indebita compensazione previsto dall’art. 10-quater del D.Lgs. n. 74/2000, la sanzione pecuniaria fino a quattrocento quote.

A seguito delle modifiche apportate, il nuovo comma 1, dell’art. 6 del D.Lgs. n. 74/2000 prevede che: “Salvo che il fatto integri il reato previsto dall’articolo 8, la disposizione di cui al comma 1 non si applica quando gli atti diretti a commettere i delitti di cui agli articoli 2, 3 e 4 sono compiuti anche nel territorio di altro Stato membro dell’Unione Europea, al fine di evadere l’imposta sul valore aggiunto per un valore complessivo non inferiore a dieci milioni di euro”.

Inoltre l’art. 25-quinquiesdecies del D.Lgs. n. 231 sanziona la responsabilità amministrativa degli enti anche per ulteriori reati previsti dal D.Lgs. n. 74/2000 (dichiarazione infedele, omessa dichiarazione e indebita compensazione), anche se commessi a titolo di tentativo.

In tale ambito la buona fede dell’acquirente deve essere provata, dimostrando la diligenza dovuta e di aver posto in essere ogni utile iniziativa al momento dell’acquisto di beni o servizi anche da società “cartiere”.

[1] Secondo i rappresentanti di Europol, si stima che ogni anno 40-60 miliardi di euro del mancato gettito IVA per gli Stati membri siano imputabili a gruppi criminali organizzati e cheil 2 % di questi siano all’origine dell’80 % delle frodi intracomunitarie dell’operatore «fantasma ». Cfr. Relazione speciale “Lotta alle frodi nel campo dell’IVA intracomunitaria: sono necessari ulteriori interventi”. Corte dei Conti europea (2015).

[2] Descrizione che si rinviene nella relazione del 16 aprile 2004 della Commissione delle Comunità europee al Consiglio e al Parlamento sull’utilizzo degli accordi di cooperazione amministrativa nella lotta antifrode in materia di IVA.

[3] L’operatore all’interno del meccanismo fraudolento assume la qualifica di esportatore abituale mediante lettere d’intento ideologicamente false. In tal modo effettua cessioni ad operatori nazionali a prezzi inferiori rispetto al valore di mercato oppure non versa il debito IVA a titolo di guadagno per il ruolo svolto all’interno di un meccanismo fraudolento associativo.

[4] Cfr. “Schemi rappresentativi di comportamenti anomali ai sensi dell’articolo 6, comma 7, lettera B), del D.Lgs. 231/2007”. Banca d’Italia – Unità di Informazione finanziaria per l’Italia. Relazione del 10.11.2020.

[5] Decreto Legge 23 febbraio 1995, n. 41. “Misure urgenti per il risanamento della finanza pubblica e per l’occupazione nelle aree depresse”. (G.U. Serie Generale n. 45 del 23-02-1995). Trattasi di un regime speciale IVA per i soggetti che abitualmente effettuano operazioni di commercio al dettaglio, all’ingrosso o in forma ambulante di beni mobili usati (tra cui autoveicoli), antiquariato, oggetti d’arte o da collezione..

[6] Direttiva 2001/115/CE del Consiglio, del 20 dicembre 2001 che modifica la direttiva 77/388/CEE al fine di semplificare, modernizzare e armonizzare le modalità di fatturazione previste in materia di imposta sul valore aggiunto.

[7] Art. 37, comma 2, D.L. n. 41/95: “Gli acquisti dei beni di cui all’articolo 36, assoggettati al regime ivi previsto nello Stato membro di provenienza, non sono considerati acquisti intracomunitari. Per le cessioni degli stessi beni non si applicano le disposizioni degli articoli 40, comma 3, 41 e 58, comma 1, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427”.

[8] Decreto Legge 3 ottobre 2006, n. 262. “Disposizioni urgenti in materia tributaria e finanziaria”. (G.U. Serie Generale n. 230 del 03-10-2006). Decreto-Legge convertito con modificazioni dalla L. 24 novembre 2006, n. 286 (in S.O. n. 223, relativo alla G.U. 28/11/2006, n. 277).

[9] DECRETO-LEGGE 26 ottobre 2019, n. 124. “Disposizioni urgenti in materia fiscale e per esigenze indifferibili”. (G.U. Serie Generale n. 252 del 26-10-2019).

[10] A livello comunitario, la lotta alle frodi è stata sempre oggetto di specifici interventi a cominciare dal Trattato di Maastricht ed attualmente inserita come principio nell’art. 280 della Versione Consolidata del Trattato che Istituisce la Comunità Europea (o TCE).

[11] Art. 8 del D.Lgs. n. 74/2000 (Emissione di fatture o altri documenti per operazioni inesistenti): «1. È punito con la reclusione da quattro a otto anni chiunque, al fine di consentire a terzi l’evasione delle imposte sui redditi o sul valore aggiunto, emette o rilascia fatture o altri documenti per operazioni inesistenti.

2. Ai fini dell’applicazione della disposizione prevista dal comma 1, l’emissione o il rilascio di più fatture o documenti per operazioni inesistenti nel corso del medesimo periodo di imposta si considera come un solo reato.

2-bis. Se l’importo non rispondente al vero indicato nelle fatture o nei documenti, per periodo d’imposta, è inferiore a euro centomila, si applica la reclusione da un anno e sei mesi a sei anni».

[12] Art. 2 del D.Lgs. n. 74/2000 (Dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti): «1. È punito con la reclusione da quattro a otto anni chiunque, al fine di evadere le imposte sui redditi o sul valore aggiunto, avvalendosi di fatture o altri documenti per operazioni inesistenti, indica in una delle dichiarazioni relative a dette imposte elementi passivi fittizi.

2. Il fatto si considera commesso avvalendosi di fatture o altri documenti per operazioni inesistenti quando tali fatture o documenti sono registrati nelle scritture contabili obbligatorie, o sono detenuti a fine di prova nei confronti dell’amministrazione finanziaria.

2-bis. Se l’ammontare degli elementi passivi fittizi è inferiore a euro centomila, si applica la reclusione da un anno e sei mesi a sei anni».

[13] Ex pluribus Cass., sez. 5, 20/04/2018, n. 9851; Cass., sez. 5, 30/10/2018, n. 27566; Cass., sez. 5, 24/07/2009, n. 17377; Cass., sez. 5, 20/01/2010, n. 867; Cass., sez. 5, 10/06/2011, n. 12802.

[14] Cfr. Cass., sez. 5, 09/02/2021, n. 3079.

[15] Art. 60-bis del D.P.R. 633/72 (“Solidarietà nel pagamento dell’imposta”):

«1. Con decreto del Ministro dell’economia e delle finanze, su proposta degli organi competenti al controllo, sulla base di analisi effettuate su fenomeni di frode, sono individuati i beni per i quali operano le disposizioni dei commi 2 e 3.

2. In caso di mancato versamento dell’imposta da parte del cedente relativa a cessioni effettuate a prezzi inferiori al valore normale, il cessionario, soggetto agli adempimenti ai fini del presente decreto, è obbligato solidalmente al pagamento della predetta imposta.

3. L’obbligato solidale di cui al comma 2 può tuttavia documentalmente dimostrare che il prezzo inferiore dei beni è stato determinato in ragione di eventi o situazioni di fatto oggettivamente rilevabili o sulla base di specifiche disposizioni di legge e che comunque non è connesso con il mancato pagamento dell’imposta.

3-bis. Qualora l’importo del corrispettivo indicato nell’atto di cessione avente oggetto un immobile e nella relativa fattura sia diverso da quello effettivo, il cessionario, anche se non agisce nell’esercizio di imprese, arti o professioni, è responsabile in solido con il cedente per il pagamento dell’imposta relativa alla differenza tra il corrispettivo effettivo e quello indicato, nonché’ della relativa sanzione. Il cessionario che non agisce nell’esercizio di imprese, arti o professioni può regolarizzare la violazione versando la maggiore imposta dovuta entro sessanta giorni dalla stipula dell’atto. Entro lo stesso termine, il cessionario che ha regolarizzato la violazione presenta all’ufficio territorialmente competente nei suoi confronti copia dell’attestazione del pagamento e delle fatture oggetto della regolarizzazione».

[16] Cfr. ad es. Ministero Economia e Finanze – D.M. 22 dicembre 2005.

[17] Nella frode carosello si applica altresì la “confisca per equivalente”, introdotta dalla legge finanziaria del 2008 (art. 1, comma 143, l. 24 dicembre 2007, n. 244), la quale dispone che anche ai condannati per reati tributari (e quelli di specie sovranazionali) si applicano le disposizioni previste dall’art. 322-ter c.p. Tale tipo di confisca consente di far acquisire allo Stato i beni che costituiscono il prezzo ovvero il profitto del reato per un valore corrispondente a quello del prezzo o del profitto del medesimo.

[18] Decreto Legislativo 14 luglio 2020, n. 75. “Attuazione della direttiva (UE) 2017/1371, relativa alla lotta contro la frode che lede gli interessi finanziari dell’Unione mediante il diritto penale”. (G.U. Serie Generale n. 177 del 15-07-2020).

[19] D.Lgs. n. 231/2001. “Disciplina della responsabilità amministrativa delle persone giuridiche, delle società e delle associazioni anche prive di personalità giuridica, a norma dell’articolo 11 della legge 29 settembre 2000, n. 300” (G.U. n. 140 del 19 giugno 2001).

Salvis Juribus – Rivista di informazione giuridica

Direttore responsabile Avv. Giacomo Romano

Listed in ROAD, con patrocinio UNESCO

Copyrights © 2015 - ISSN 2464-9775

Ufficio Redazione: redazione@salvisjuribus.it

Ufficio Risorse Umane: recruitment@salvisjuribus.it

Ufficio Commerciale: info@salvisjuribus.it

***

Metti una stella e seguici anche su Google News

The following two tabs change content below.

Ultimi post di Claudio Rubino (vedi tutti)

- La stabile organizzazione “occulta” - 1 Febbraio 2022

- La stabile organizzazione ai fini IVA - 14 Dicembre 2021

- Identificazione diretta dei soggetti non residenti (Art. 35-ter d.P.R. 633/72) - 17 Novembre 2021